Setiap orang pasti pernah membayangkan memiliki rumah sendiri. Sebuah tempat untuk pulang, membesarkan anak-anak, dan menanam kenangan. Tetapi ketika kenyataan berbicara, harga properti tak bisa lagi dijangkau dengan hanya mengandalkan tabungan. Inilah yang membuat banyak orang akhirnya memilih membeli properti dengan bank sebagai solusi nyata.

Menggunakan fasilitas pembiayaan dari bank dianggap sebagai langkah paling realistis dalam mengejar kepemilikan rumah. Di tengah lonjakan harga tanah dan bangunan, bank hadir seperti tangan yang mengulurkan pertolongan. Dalam hitungan hari, rumah impian bisa dihuni meski uang tunai belum cukup di tangan.

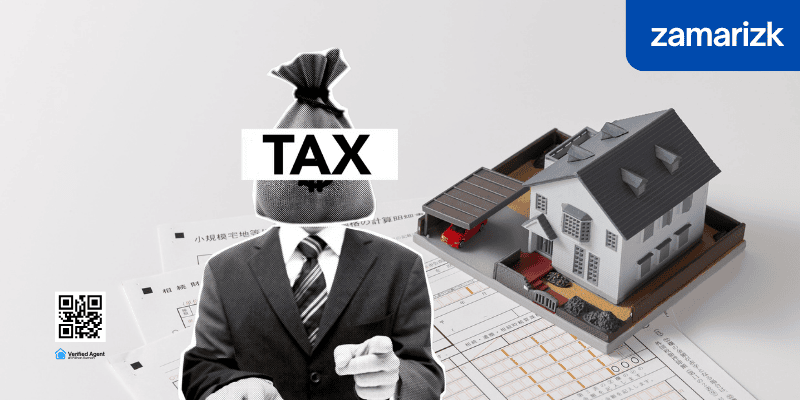

Namun, realitasnya tidak sesederhana itu. Di balik kemudahan, ada komitmen panjang yang harus dipenuhi. Bayangkan seseorang menandatangani perjanjian kredit selama 20 hingga 25 tahun. Itu berarti, hampir separuh hidupnya akan terikat dengan lembaga keuangan.

Menurut Dr. Irwan Yusuf, seorang pakar perbankan dan pembiayaan, “Skema KPR bisa menjadi berkah jika dilakukan dengan penuh perhitungan. Tapi jika gegabah, justru bisa menjadi beban psikologis dan finansial jangka panjang.” Ini mengisyaratkan bahwa membeli properti melalui bank bukan sekadar keputusan ekonomi, tetapi juga pilihan hidup.

Membeli Properti Dengan Harapan Bank

Membeli properti dengan bank memberi ruang bagi banyak keluarga untuk hidup mandiri. Tidak perlu lagi menumpang atau membayar kontrakan setiap bulan. Ada rasa lega ketika akhirnya memiliki alamat tetap. Tidak hanya itu, kenaikan nilai properti setiap tahun memberi harapan bahwa rumah juga bisa menjadi investasi masa depan.

Namun, di balik harapan itu, ada ketakutan tersembunyi. Tidak sedikit yang kehilangan pekerjaan di tengah masa cicilan, lalu terguncang karena tagihan tetap berjalan. Di sinilah sisi kelam pembiayaan bank mulai menampakkan wajahnya. Beberapa orang bahkan harus menjual kembali rumahnya dengan harga lebih rendah hanya untuk menutupi utang.

![]()

Dalam wawancaranya bersama media properti nasional, pakar finansial pribadi Natasya Lestari menyatakan, “Bank tidak salah, tapi masyarakat seringkali tidak menghitung dengan cermat kemampuan membayar. Impian terlalu besar, realita terlalu kecil.” Perkataan ini terasa menyentuh, karena mencerminkan kenyataan yang sering kita jumpai: keinginan memiliki rumah sering tidak diimbangi dengan kesiapan mental dan finansial.

Bahkan, perasaan bersalah kadang muncul ketika cicilan mulai mengganggu pengeluaran rutin. Banyak yang harus menunda kebutuhan penting lain demi membayar kewajiban kepada bank. Ketika anak meminta sesuatu, namun jawabannya selalu tertunda karena “harus bayar rumah,” luka kecil itu bisa menumpuk menjadi beban emosional dalam keluarga.

Namun, tidak semuanya gelap. Ada pula cerita inspiratif tentang pasangan muda yang sabar dan disiplin membayar angsuran rumah. Dalam 10 tahun, mereka lunas tanpa kendala, dan kini hidup dalam properti yang sepenuhnya milik mereka. Setiap cicilan terasa seperti langkah kecil menuju kebebasan.

Menimbang Risiko, Mengelola Harapan

Membeli properti dengan bank memang menawarkan solusi cepat, tapi tidak bisa dilakukan secara sembrono. Banyak pihak menyarankan agar keputusan ini dikalkulasi dengan cermat. Pilih bank yang memberikan transparansi penuh, pahami semua klausul kontrak, dan yang paling penting: jangan lebih besar pasak daripada tiang.

Skema bunga tetap atau mengambang, tenor pinjaman, hingga penalti pelunasan awal adalah detail yang harus benar-benar diperhatikan. Sayangnya, banyak calon pembeli properti yang terlalu terfokus pada jumlah cicilan bulanan, tanpa memperhitungkan total biaya yang harus dibayar selama puluhan tahun.

Lembaga pengawas keuangan pun sudah berkali-kali mengingatkan masyarakat agar tidak tergoda dengan promo KPR berbunga ringan tanpa mempelajari dampak jangka panjangnya. Ada rasa sedih ketika melihat keluarga yang awalnya bahagia pindah ke rumah baru, akhirnya hidup dalam tekanan karena beban finansial yang terlalu berat.

Meski demikian, sistem perbankan tetap menjadi pilihan utama bagi mayoritas masyarakat. Dengan segala keterbatasannya, ia tetap menawarkan struktur yang legal, terkontrol, dan bisa diandalkan. Tak heran, 80% dari transaksi pembelian rumah di kota besar menggunakan jalur pembiayaan bank.

Menurut data dari Kementerian PUPR, permintaan KPR terus meningkat setiap tahun. Ini menunjukkan bahwa bagi banyak orang, bank bukan sekadar institusi pinjaman, tapi jembatan menuju kepemilikan rumah.